Home Talk คุณสมบัติของผู้ขอสินเชื่อ

Home Talk คุณสมบัติของผู้ขอสินเชื่อ

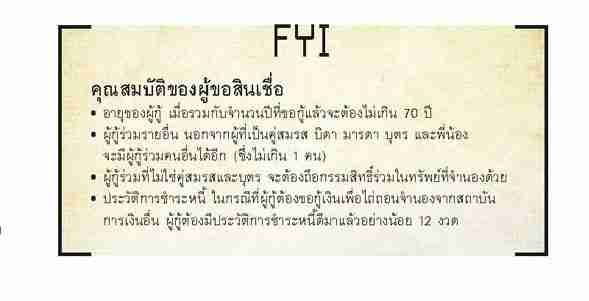

คุณสมบัติของผู้ขอสินเชื่อ • อายุของผู้กู้ เมื่อรวมกับจำนวนปีที่ขอกู้แล้วจะต้องไม่เกิน 70 ปี • ผู้กู้ร่วมรายอื่น นอกจากผู้ที่เป็นคู่สมรส บิดา มารดา บุตร และพี่น้องจะมีผู้กู้ร่วมคนอื่นได้อีก (ซึ่งไม่เกิน 1 คน) • ผู้กู้ร่วมที่ไม่ใช่คู่สมรสและบุตร จะต้องถือกรรมสิทธิ์ร่วมในทรัพย์ที่จำนองด้วย • ประวัติการชำระหนี้ ในกรณีที่ผู้กู้ต้องขอกู้เงินเพื่อไถ่ถอนจำนองจากสถาบันการเงินอื่น ผู้กู้ต้องมีประวัติการชำระหนี้ดีมาแล้วอย่างน้อย 12 งวด

Did You Know ? • ถ้าคุณมีรายได้น้อย ควรเลือกผ่อนในระยะเวลาที่นานขึ้น 20-30 ปี เพื่อให้เงินงวดที่จะผ่อนมีจำนวนลดลง • โดยทั่วไปธนาคารมักให้วงเงินกู้ประมาณ 15-30 เท่าของรายได้ อาจลดหลั่นมากน้อยตามแต่กลุ่มอาชีพ • ธนาคารมักกำหนดเงินงวดต่อเดือนประมาณ 25-30% ของรายได้รวมของผู้กู้ เช่น รายได้ 20,000 บาท/เดือน ควรผ่อนอยู่ที่ 5,000-6,000 บาท/เดือน

ประเภทของเงื่อนไขการกู้ยอดนิยมของธนาคารในยุคปัจจุบันในเรื่องของเงื่อนไข การกู้ก็เป็นอีกเรื่องหนึ่งที่นับได้ว่ามีรายละเอียดอย่างมาก ทั้ง ยังมีรูปแบบที่หลากหลายถ้าคุณสามารถเรียนรู้ว่าแต่ละประเภทมีลักษณะอย่างไร ก็จะสามารถทำให้คุณออกแบบลักษณะการกู้ที่เหมาะสมกับอัตภาพของตนเองได้อย่าง มีประสิทธิภาพ รูปแบบยอดนิยมที่สามารถพบได้ในสถาบันการเงินทั่วไปมีดังนี้

• เงินกู้อัตราดอกเบี้ยลอยตัว (Floating Rate Loan) คือเงินกู้ที่กำหนดอัตราดอกเบี้ยแบบลอยตัว คืออัตราดอกเบี้ยที่กำหนด ณ ปัจจุบัน ตามประกาศนั้นจะใช้ไประยะหนึ่งและต่อมาภายหลัง อาจปรับเปลี่ยนขึ้นหรือลงได้ตามสถานการณ์ตลาดเงินหรือต้นทุนทางการเงินของสถาบันการเงิน

• อัตราดอกเบี้ยคงที่ตลอดระยะเวลากู้ หมายถึง เงินกู้ ที่กำหนดอัตราดอกเบี้ยแบบคงที่หรือตายตัวตามประกาศของสถาบันการเงิน ณ ขณะกู้ โดยไม่ปรับเปลี่ยนขึ้นหรือลงตามสถานการณ์ตลาดเงินหรือต้นทุนทางการเงินของสถาบันการเงิน ดังนั้นเงินงวดที่ชำระในแต่ละเดือน ก็จะคงที่ตลอดระยะเวลากู้นาน 5-10-15-20 ปี ตามแต่ผู้กู้จะเลือก

• เงินกู้อัตราดอกเบี้ยคงที่ระยะหนึ่งและปรับเป็นคงที่ใหม่ ทุกรอบเวลา (Rollover Mortgage Loan) คือเงินกู้อัตราดอกเบี้ยคงที่ระยะหนึ่ง เช่น 3 ปี หรือ 5 ปี และปรับเป็นคงที่ใหม่ทุกรอบเวลา 3 หรือ 5 ปี ตลอดระยะเวลากู้นาน 25-30 ปี

หลักในการพิจารณาสินเชื่อของสถาบันการเงินเราได้เรียนรู้ถึงขั้นตอนการเตรียมตัวเพื่อการขอสินเชื่อรวมถึงลักษณะของสินเชื่อ บ้าน ไปแล้ว ทีนี้ลองมาดูกันว่าทางสถาบันการเงินเขาใช้หลักการอะไรเป็นเครื่องมือและข้อมูลในการตัดสินใจอนุมัติสินเชื่อ แน่นอนว่าข้อมูลที่ใช้ในการพิจารณาจะประกอบด้วย ข้อมูลส่วนตัวของผู้ขอสินเชื่อ อาทิ เพศ,สถานภาพสมรส,อาชีพ,รายได้,หลักทรัพย์ที่มีแหล่งที่อยู่อาศัย,ภาระหนี้,ประเภทหนี้ รวมถึงวัตถุประสงค์ในการขอสินเชื่อ

แต่อย่างไรก็ตามเมื่อส่งข้อมูลอย่างครบถ้วนไปแล้ว ทางผู้ขอสินเชื่อเองก็ต้องมีวิธีคิดแบบยุทธศาสตร์เพื่อให้การขอสินเชื่อประสบความสำเร็จด้วยทางหนึ่ง โดยที่ผู้ขอต้องคอยติดตามข่าวสารให้ดีว่าแต่ละสถาบันการเงินนั้นมีสถานะทางเศรษฐกิจอย่างไร ไม่เพียงเท่านั้นยังต้องพิจารณาอีกชั้นหนึ่งว่าแต่ละธนาคารมีนโยบายในการบุกตลาดสินเชื่อรูปแบบไหน ตลอดจนขั้นตอนการพิจารณาที่มีข้อกำหนดที่แตกต่างกัน

ทั้งหมดนี้คือคำแนะนำคร่าวๆ ที่ควรรู้ก่อนขอสินเชื่อ บ้าน ที่เรานำมาเสนอให้แก่คุณ เพื่อกระชับพื้นที่ให้คุณเข้าใกล้ความฝันอย่างมีประสิทธิภาพมากที่สุด

แต่ทั้งนี้ทั้งนั้นสิ่งที่สำคัญมากที่สุดซึ่งอยากให้ผู้กู้ทุกคนยึดถือนั่นก็คือความรับผิดชอบในการชำระหนี้อย่างเคร่งครัด, ประกอบสัมมาชีพด้วยความขยันขันแข็งเพื่อหาเงินมาโปะหนี้ให้ได้มากในระยะเวลาที่เร็วที่สุด

เพราะสุดท้ายแล้ว สัจธรรมที่สามารถสร้างสุขให้แก่ชีวิตอย่างดีที่สุดคงจะหนีไม่พ้นคำกล่าวที่ว่า ‘การปราศจากหนี้ คือลาภอันประเสริฐสุด’ จริงไหมครับ ขอบคุณข้อมูลจาก http://www.homeanddecor.inh

Comments

Post Comments